সঞ্চয়পত্রে বিনিয়োগ নির্দেশিকা

20-06-2021 06.32.32

বাংলাদেশের ব্যক্তি বিনিয়োগকারীদের জন্য বিনিয়োগের সবচেয়ে আকর্ষণীয় এবং জনপ্রিয় মাধ্যম হচ্ছে বাংলাদেশ সরকার কর্তৃক ইস্যুকৃত বিভিন্ন ধরনের সঞ্চয় পত্র গুলো। তার অন্যতম কারণ দুটি- ১. এই সঞ্চয়পত্র গুলো বিনিয়োগকারীদের অতি উচ্চ হারে মুনাফা দিতে পারে এবং ২. সরকারি এসব সঞ্চয়পত্রের বিনিয়োগ ঝুঁকি বিহীন- অর্থাৎ এই সঞ্চয়পত্রে বিনিয়োগ করলে আপনি আপনার বিনিয়োগকৃত অর্থ মুনাফাসহ ফেরত পাবেন - এটা নিশ্চিতভাবে বলা যায়। কিন্তু কোন ব্যাংকের ফিক্সড ডিপোজিট বা ডিপিএস এ আপনার জমানো টাকা মুনাফাসহ ফেরত পাওয়া অনিশ্চিত। এটা অনেকখানি নির্ভর করে ওই নির্দিষ্ট ব্যাংকের ব্যবসায়ী এবং অর্থনৈতিক সাফল্যের উপর। যখন কোন ব্যাংক অর্থনৈতিক মন্দা অবস্থার মধ্যে পড়ে তখন সেই ব্যাংক বা ব্যাংক-বহির্ভূত ফিনান্সিয়াল ইনস্টিটিউশন তার ডিপোজিটের টাকা যথাযথভাবে বা সময়মত ফেরত নাও দিতে পারে। এরকম বেশকিছু উদাহরণ বাংলাদেশ সাম্প্রতিক সময়ে দেখা গেছে সেই দিক থেকে চিন্তা করলে, বাংলাদেশের জাতীয় সঞ্চয়পত্র গুলো বিনিয়োগকারীদের জন্য অত্যন্ত নির্ভরযোগ্য- কারণ বাংলাদেশ সরকার এই সঞ্চয়পত্র গুলো ইসু করে। সরকার যদি কোনো কারণে অর্থনৈতিক মন্দা অবস্থার মধ্যে পরেও, তারা অতিরিক্ত নতুন টাকা ছাপিয়ে সঞ্চয়পত্রের বিনিয়োগকারীদের টাকা ফেরত দিতে পারে।

জাতীয় সঞ্চয়পত্র গুলোতে বিনিয়োগ যে শুধুমাত্র ঝুঁকিবিহীন তাই নয় এই সঞ্চয়পত্র গুলো তে বিনিয়োগে মুনাফার হার বিনিয়োগের অন্যান্য ক্ষেত্রের তুলনায় বেশি। বর্তমানে এসকল সঞ্চয়পত্র বার্ষিক ১১.০৪% হার পর্যন্ত মুনাফা দিচ্ছে যেখানে বাণিজ্যিক ব্যাংকগুলোর এক বছরের ফিক্সড ডিপোজিট এর উপর মুনাফা দিচ্ছে ৫-৬% হারে। অর্থাৎ সঞ্চয়পত্রে বিনিয়োগ মুনাফার হার ফিক্সড ডিপোজিট বিনিয়োগে মুনাফার হার-এর দ্বিগুণেরও বেশি। উল্লেখ্য, সঞ্চয়পত্রের বিনিয়োগের মুনাফার হার নির্ভর করে সর্বমোট বিনিয়োগকৃত অর্থের পরিমাণ এর উপর। বিনিয়োগকৃত অর্থের পরিমাণ যদি ১৫ লক্ষ টাকার কম হয় তবে সর্বোচ্চ হারে মুনাফা পাওয়া যায়। এর বেশি বিনিয়োগকৃত অর্থের উপর মুনাফার হার ক্রমান্বয়ে কমতে থাকে। অবশ্য যদি কোনো বিনিয়োগকারী মেয়াদপূর্তির আগেই তার সঞ্চয়পত্রে বিনিয়োগ ভেঙ্গে ফেলে, সেক্ষেত্রে মুনাফার হারও অনেক কমে যেতে পারে।

জাতীয় সঞ্চয়পত্রের বিনিয়োগ এ যথেষ্ট তারল্য ঝুঁকি রয়েছে। বিশেষভাবে যদি কোন বিনিয়োগকারীকে সঞ্চয়পত্রের বিনিয়োগের এক বছরের মধ্যে সেই সঞ্চয়পত্রটি ভেঙ্গে ফেলতে হয়, তাহলে তার উপর কোন মুনাফা পাওয়া যায় না। অন্যান্য ক্ষেত্রে, যখন একজন বিনিয়োগকারী নির্দিষ্ট মেয়াদপূর্তির আগে তার সঞ্চয়পত্রে বিনিয়োগ ভেঙে ফেলে, তখন প্রতি এক বছর অগ্রিম-নগদায়নের জন্য প্রায় ০.৫% হারে মুনাফার হার কমে যায়।

জাতীয় সঞ্চয়পত্রের বিনিয়োগ হস্তান্তরযোগ্য নয়। অর্থাৎ আপনি চাইলেই আপনার সঞ্চয়পত্রের গুলো অন্য একজন বিনিয়োগকারী কাছে হস্তান্তর করতে পারবেন না। কিন্তু বিভিন্ন ধরনের সরকারি ট্রেজারি বিল বা বন্ডে বিনিয়োগ করলে, আপনি পরবর্তীতে ওই বিল বা বন্ডগুলো অন্য একজন বিনিয়োগকারী কাছে বাজার মূল্য হস্তান্তর করতে পারবেন।

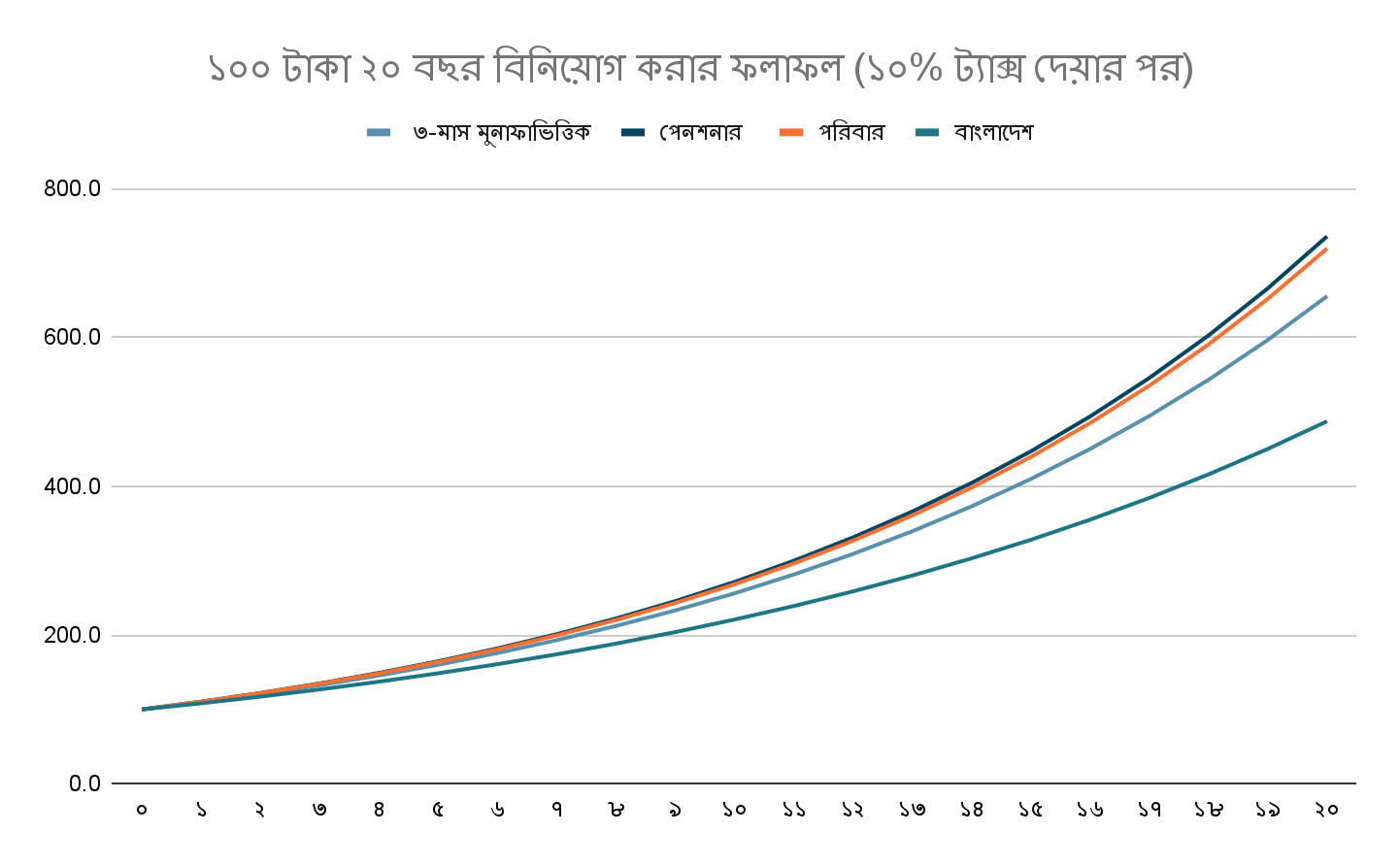

ব্যক্তি বিনিয়োগকারীদের জন্য সঞ্চয়পত্রের বিনিয়োগ অত্যন্ত আয়কর-বান্ধব। একজন বিনিয়োগকারী যদি জাতীয় সঞ্চয় পত্র গুলোতে সর্বমোট ৫ লক্ষ টাকার কম বিনিয়োগ করে তাহলে বার্ষিক অর্জিত মুনাফা থেকে ৫% হারে অগ্রিম আয়কর কাটা হবে; আর যদি সর্বমোট বিনিয়োগের পরিমাণ হয় ৫ লক্ষ টাকার বেশি, সেক্ষেত্রে বার্ষিক অর্জিত মুনাফা থেকে ১০% হারে আয়কর দিতে হবে। এই ৫-১০% শতাংশ অগ্রিম আয় কর-ই চূড়ান্ত আয়কর হিসেবে বিবেচিত হবে। ফলে, যেসব বিনিয়োগকারী ১৫-২০% বা ততোধিক হারে আয়কর দেন, তারা সঞ্চয়পত্রে বিনিয়োগের মাধ্যমে ৫-১০% শতাংশ বা তারও বেশি হারে আয়কর সাশ্রয় করতে পারেন। এছাড়াও একজন বিনিয়োগকারী প্রতিবছর সঞ্চয়পত্র বিনিয়োগের মাধ্যমে ১০-১৫% হারে ইনভেস্টমেন্ট ট্যাক্স ক্রেডিট পেতে পারেন।

জাতীয় সঞ্চয়পত্রের বিনিয়োগের উপর অর্জিত মুনাফা স্বয়ংক্রিয়ভাবে পুনঃবিনিয়োগ করা যায়। অর্থাৎ সঞ্চয় পত্র ১০০ টাকা বিনিয়োগ করে আপনি যদি ১১ টাকা বার্ষিক মুনাফা লাভ করেন তাহলে ওই ১১ টাকা থেকে অগ্রিম আয়কর ( যা ৫-১০% পর্যন্ত হতে পারে) বাদ দিয়ে বাকি অর্থ, শর্তসাপেক্ষে, স্বয়ংক্রিয়ভাবে ওই একই সঞ্চয়পত্রে স্বয়ংক্রিয়ভাবে পরবর্তী এক মেয়াদের জন্য পুনঃবিনিয়োগ করা যাবে। এতে একজন বিনিয়োগকারী তার বিনিয়োগের উপর দীর্ঘমেয়াদে চক্রবৃদ্ধি হারে মুনাফা অর্জন করতে পারেন।

জাতীয় সঞ্চয়পত্রের বিনিয়োগ এর বিভিন্ন গুরুত্বপূর্ণ দিক নিচের সারণিতে দেয়া হল:

| সঞ্চয়পত্রের নাম | বাংলাদেশ সঞ্চয় পত্র | ত্রৈমাসিক মুনাফাভিত্তিক সঞ্চয়পত্র | পেনশনার সঞ্চয়পত্র | পরিবার সঞ্চয়পত্র |

|---|---|---|---|---|

| মেয়াদ | পাঁচ বছর | তিন বছর | পাঁচ বছর | পাঁচ বছর |

| ন্যূনতম বিনিয়োগ | ১০ টাকা | ১০০,০০০ টাকা | ৫০,০০০ টাকা | ১০,০০০ টাকা |

| একক নামে বিনিয়োগের উর্ধ্বসীমা | ৩০ লক্ষ টাকা | ৩০ লক্ষ টাকা | ৫০ লক্ষ টাকা | ৪৫ লক্ষ টাকা |

| যৌথ নামে বিনিয়োগের উর্ধ্বসীমা | ৬০ লক্ষ টাকা | ৬০ লক্ষ টাকা | প্রযোজ্য নয় | প্রযোজ্য নয় |

| এক বছরের মধ্যে নগদায়ন করলে মুনাফার হার * | কোন মুনাফা অর্জিত হবে না | কোন মুনাফা অর্জিত হবে না | কোন মুনাফা অর্জিত হবে না | কোন মুনাফা অর্জিত হবে না |

| এক বছরান্তে নগদায়ন করলে মুনাফার হার * | ৯.৩৫% | ১০.০০% | ৯.৭০% | ৯.৫০% |

| দুই বছরান্তে নগদায়ন করলে মুনাফার হার * | ৯.৮০% | ১০.৫০% | ১০.১৫% | ১০.০০% |

| তিন বছরান্তে নগদায়ন করলে মুনাফার হার * | ১০.২৫% | ১১.০৪% | ১০.৬৫% | ১০.৫০% |

| চার বছরান্তে নগদায়ন করলে মুনাফার হার * | ১০.৭৫% | প্রযোজ্য নয় | ১১.২০% | ১১.০০% |

| সম্পূর্ণ মেয়াদ (অর্থাৎ পাঁচ বছর) বিনিয়োগ করলে মুনাফার হার * | ১১.২৮% | প্রযোজ্য নয় | ১১.৭৬% | ১১.৫২% |

| সম্পূর্ণ মেয়াদ বিনিয়োগ করলে বার্ষিক IRR হার * | ৮.২৪% | ৯.৮৫% | ১০.৪৯% | ১০.৩৭% |

| যারা বিনিয়োগ করতে পারেন | যে কোন বাংলাদেশী নাগরিক | যে কোন বাংলাদেশী নাগরিক | ১. অবসরপ্রাপ্ত সরকারি, আধা-সরকারি, স্বায়ত্ত্বশাসিত, আধা- স্বায়ত্ত্বশাসিত প্রতিষ্ঠানের কর্মকর্তা/কর্মচারী, সুপ্রীম কোর্টেরঅবসরপ্রাপ্ত মাননীয় বিচারপতিগণ, সশস্ত্র বাহিনীর অবসরপ্রাপ্ত সদস্যবৃন্দ; এবং ২. উপরে উল্লেখিত মৃত চাকুরীজীবীর পারিবারিক পেনশন সুবিধাভোগী স্বামী/স্ত্রী/সন্তান |

১. ১৮ (আঠার) ও তদুর্ধ্ব বয়সের যে কোন বাংলাদেশী মহিলা ২. যে কোন বাংলাদেশী শারীরিক প্রতিবন্ধী (পুরুষ ও মহিলা) ৩. ৬৫ (পঁয়ষট্টি) ও তদুর্ধ্ব বয়সের বাংলাদেশী (পুরুষ ও মহিলা) নাগরিক |

| স্বয়ংক্রিয় পুন-বিনিয়োগের বিকল্প | বিদ্যমান | বিদ্যমান | বিদ্যমান | বিদ্যমান |

| বিনিয়োগের উপর আয়কর রেয়াত-যোগ্যতা | আয়কর রেয়াত যোগ্য | আয়কর রেয়াত যোগ্য | আয়কর রেয়াত যোগ্য | আয়কর রেয়াত যোগ্য |

* মোট বিনিয়োগ ১৫ লক্ষ টাকা বা তার কম হলে

সবচেয়ে ভালো জাতীয় সঞ্চয়পত্রটি বেছে নেয়ার পদ্ধতি:

১. আপনার যদি আগামী এক বছরের মধ্যে বিনিয়োগ থেকে টাকা তুলে নেওয়া লাগতে পারে, তাহলে জাতীয় সঞ্চয়পত্রের বিনিয়োগ না করাটাই সবচেয়ে ভালো হবে | কারণ জাতীয় সঞ্চয়পত্রের বিনিয়োগ এর এক বছরের মধ্যে যদি তা ভাঙ্গাতে হয় তাহলে একজন বিনিয়োগকারী কোন মুনাফা পায়না | উদাহরণ হিসেবে বলা যায় আপনি যদি ২০২০ এর জানুয়ারি মাসে বাংলাদেশ সঞ্চয়পত্রে ১ লক্ষ টাকা বিনিয়োগ করেন, কিন্তু কোন কারণে যদি ওই বিনিয়োগ ২০২০ এর নভেম্বর মাসে তুলে নিতে হয় - তাহলে ১১ মাস বিনিয়োজিত থাকার পরেও, আপনি কোন মুনাফা পাবেন না | অন্যদিকে যদি আপনি ওই টাকায় ৩ মাস অথবা ৬ মাস মেয়াদী ব্যাংক ফিক্সড ডিপোজিট করতেন তাহলে তার উপর কিছু মুনাফা করতে পারতেন |

২. যদি আপনার বিনিয়োগের মেয়াদ এক বছরের বেশি কিন্তু পাঁচ বছরের কম হয় তাহলে ৩-বছর মেয়াদী ত্রৈমাসিক মুনাফা ভিত্তিক সঞ্চয়পত্রে বিনিয়োগ করাটা সবচেয়ে লাভজনক হবে | যেসব বিনিয়োগকারী বিনিয়োগের মুনাফা থেকে দৈনন্দিন জীবনযাত্রার ব্যয় নির্বাহ করেন বা যাদের নিয়মিত অর্থ প্রবাহের প্রয়োজন আছে তাদের জন্য ৩-বছর মেয়াদী ত্রৈমাসিক মুনাফাভিত্তিক সঞ্চয়পত্র সবচেয়ে উপযোগী |

৩. যে সকল বিনিয়োগকারী অবসর গ্রহণ করেছেন এবং ৫-বছর পর্যন্ত মেয়াদী বিনিয়োগ করার সক্ষমতা আছে তাদের জন্য জাতীয় পেনশনার সঞ্চয়পত্র সবচেয়ে ভালো বিনিয়োগ হতে পারে | পেনশনার সঞ্চয়পত্রের বিনিয়োগের মাধ্যমে একজন বিনিয়োগকারী সর্বোচ্চ ১১.৭৬% হারে (বা বার্ষিক ১০.৪৯% IRR হারে) মুনাফা অর্জন করতে পারেন যা অন্য যেকোনো সঞ্চয়পত্রের মুনাফা হারের চেয়ে বেশি | পেনশনার সঞ্চয়পত্র বিভিন্ন দিক থেকে সবচেয়ে বেশি আয়কর সুবিধা দেয়, যেমন- ১) পেনশনার সঞ্চয়পত্রে বিনিয়োগকৃত অর্থের উপর ১৫%পর্যন্ত ইনভেস্টমেন্ট ট্যাক্স ক্রেডিট পাওয়া যায় যা একজন বিনিয়োগকারীর বার্ষিক মোট প্রদেয় আয়কর উল্লেখযোগ্য ভাবে কমিয়ে দেয়, ২) পেনশনার সঞ্চয়পত্র বিনিয়োগের উপর বার্ষিক ৫ লক্ষ টাকা পর্যন্ত অর্জিত মুনাফা বিনিয়োগকারীর মোট আয় থেকে বাদ দিয়ে, ওই বছরের প্রদেয় কর হিসাব করা হয়; এবং ৩) কোন অর্থবছরে বিনিয়োগকারীর মোট অর্জিত মুনাফা থেকে ৫ লক্ষ টাকা বাদ দিয়ে, বাকি অর্থের উপর ১০% হারে উৎস কর কাটা হয় যা চূড়ান্ত আয়কর হিসেবে বিবেচিত হয় |

৪. মহিলা বিনিয়োগকারীদের জন্য জাতীয় পরিবার সঞ্চয়পত্রে বিনিয়োগ আকর্ষণীয় মুনাফা অর্জন করার সবচেয়ে উপযোগী মাধ্যম | এক্ষেত্রে, ৫ বছর মেয়াদী বিনিয়োগ করে, একজন বিনিয়োগকারী বার্ষিক সর্বোচ্চ ১১.৫২% হারে (বা বার্ষিক ১০.৩৭% IRR হারে) মুনাফা অর্জন করতে পারেন | প্রতিবন্ধী বিনিয়োগকারীদের জন্য জাতীয় পরিবার সঞ্চয়পত্র সবচেয়ে উপযোগী এবং অবসরকালীন ব্যক্তিদের জন্য জাতীয় পেনশনার সঞ্চয়পত্রের পর পরিবার সঞ্চয়পত্রে বিনিয়োগ করা সবচেয়ে আকর্ষণীয় |

৫. ক্ষুদ্র ও সাধারণ বিনিয়োগকারীদের জন্য বাংলাদেশ সঞ্চয়পত্রে বিনিয়োগ সবচেয়ে উপযোগী | যেসব বিনিয়োগকারী প্রতিমাসে বা নির্দিষ্ট সময় পর পর ১০ হাজার টাকা বা তার বেশি পরিমাণ টাকা নিয়মিতভাবে বিনিয়োগ করতে চায়, তাদের জন্য বাংলাদেশ সঞ্চয়পত্রে বিনিয়োগ একটি যথাযথ মাধ্যম |